24時間営業しているコンビニATMは、金融機関の窓口が閉まっている深夜や早朝でもお金を借りられます。

コンビニATMは提携している金融機関が多く、対応しているローンの種類が豊富なのも魅力のひとつです。

例えばカードローンなら、申し込みから最短25分後にコンビニATMでお金を借りることができます。

契約後にセブンイレブンのATMへ行くと、スマホひとつですぐに借りられるので急いでいる時に最適です。

もちろんファミリーマートやローソンでも借り入れできる方法はありますので、あなたの都合に合わせてローンを選びましょう。

- すぐにコンビニATMでお金を借りるなら即日融資が可能なカードローン

- レイクALSAは最短15秒で審査結果がわかるので融資時間が最も早い

- セブン銀行ATMならローンカードなしでもスマホひとつで借り入れできる

- ローンカードを発行すればファミリーマートやローソンでも借り入れ可能

コンビニATMでお金を借りる手順についても詳しく解説していますので、ぜひ参考にしてください。

コンビニATMでお金を借りる方法は4つ!すぐに借りられるのはスマホATM取引

コンビニATMを利用してお金を借りる方法は、以下の4つです。

| 借入方法 | 融資スピード | スマホATM取引 | カードで借入 |

|---|---|---|---|

| 消費者金融カードローン | 最短25分 | ◯ | ◯ |

| 銀行カードローン | 1〜2週間 | × | ◯ |

| クレジットカードのキャッシング機能 | 1〜2週間 | × | ◯ |

| ゆうちょ銀行の貯金担保自動貸付 | 1〜2週間 | × | ◯ |

コンビニATMですぐにお金を借りたいのなら、上記のなかでもスマホATM取引を利用できる方法が最適といえます。

スマホATM取引とは、アプリを操作してコンビニATMで借り入れや返済ができるサービスです。

「スマホATM」は、キャッシュカードを使わず、スマートフォンのみでATM入出金をご利用いただけるサービスです。

引用元:セブン銀行

上記の借り入れ方法のなかでも、スマホATM取引を利用できるのは消費者金融カードローンのみになります。

消費者金融カードローンは、即日融資が可能なうえに公式アプリを利用してスマホATM取引が可能です。

一方で、銀行カードローンは個人向け融資の審査を慎重におこなっているため即日融資を停止しており、アプリで借り入れできるサービスもありません。

クレジットカード会社とゆうちょ銀行は、本業がショッピング業務や郵便事業であることからキャッシングのサービスにそれほど注力しておらず、融資までの時間が長い印象があります。

1〜2週間ほど待たされるケースもありますので、急いでいるのなら融資スピードが早いカードローンを選びましょう。

特に消費者金融カードローンは申し込みから借り入れまでがスマホアプリで完結し、時間がない人でも簡単な手続きで融資を受けられます。

最も早いのはアプリの利用で即日融資が可能な消費者金融カードローン

コンビニATMを利用して最も早く借り入れできるカードローンは、即日融資に対応している消費者金融カードローンです。

申し込み後、最短25分で融資を受けられるうえにコンビニATMで公式スマホアプリを利用するとその場で借り入れできます。

スマホひとつで借り入れできるので、ローンカードが自宅に届くのを待つ必要もありません。

消費者金融カードローンを選ぶ際は、特に融資スピードが早いところで決めるのが賢明です。

管理人が実際に申し込み、消費者金融カードローンごとに融資スピードを調査した結果を以下で表にまとめましたので、参考にしてください。

| コンビニATMで借入 | 審査時間 | 融資スピード | 金利 | |

|---|---|---|---|---|

| レイクALSA | ◯ | 最短15秒 | 最短25分 | 4.5%〜18.0% |

| アイフル | ◯ | 最短30分 | 最短62分 | 3.0%〜18.0% |

| プロミス | ◯ | 最短30分 | 最短62分 | 4.5%〜17.8% |

| SMBCモビット | ◯ | 最短30分 | 最短70分 | 3.0%〜18.0% |

| アコム | ◯ | 最短30分 | 最短74分 | 3.0%〜18.0% |

特にレイクALSAは審査時間が群を抜いて早く、すぐに融資の可否を教えてもらえます。

SMBCモビットやアコムは審査時間に差はないものの、融資スピードが劣っているので急いでいる人はレイクALSAを選んだほうがいいでしょう。

レイクALSAは最短15秒で結果がわかるから急いでいるときに最適

レイクALSAは審査時間が消費者金融カードローンのなかで最も早く、最短15秒で結果を通知してもらえるので急いでいる人に最適です。

審査時間が短縮されており、スムーズに手続きできます。

本人確認書類の提出も、運転免許証をスマホで送るだけの簡単な操作で完了します。

さらに契約後は公式アプリであるe-アルサを利用すると、10秒ほどでコンビニATMから現金を引き出せるのも嬉しいポイントです。

実際に管理人が申し込んでみたところ、公式ホームページの記載どおり最短25分で融資を受けられました。

レイクALSAなら、その日のうちにコンビニATMでお金を借りられるため選んでおけば間違いありません。

大手3社のコンビニATMすべてに対応しているアイフル

アイフルはセブンイレブンやローソン、ファミリーマートすべてのコンビニATMに対応しており、全国どこにいても借り入れができます。

近くのコンビニATMで借りられるため、店舗を探す手間がなくなります。

さらにアイフルは消費者金融カードローンのなかで唯一、セブン銀行とローソン銀行両方のATMで公式アプリを利用してお金を借りられるのが嬉しいポイントです。

セブン銀行やローソン銀行のATMでアイフルの公式スマホアプリを利用すると、ローンカードなしですぐに借入金を引き出せます。

他社の公式アプリに対応しているのはセブン銀行ATMのみであるため、借りやすさを重視するならアイフルを選ぶのが賢明です。

プロミスのアプリローンなら原則24時間365日いつでも借りられる

プロミスのアプリローンは、Web契約をするとコンビニATMで24時間365日いつでも借りられます。

Web契約後はスマホを利用してコンビニATMでいつでも借り入れでき、お金が必要になった場合に最適です。

さらに、プロミスの無利息期間は初回借り入れ日の翌日からスタートします。

| 無利息期間 | 開始日 | |

|---|---|---|

| プロミス | 30日間 | 初回借り入れ日の翌日 |

| レイクALSA | 60日間、180日間 | 契約日の翌日 |

| アイフル | 30日間 | 契約日の翌日 |

| アコム | 30日間 | 契約日の翌日 |

| SMBCモビット | なし | なし |

他社では契約日の翌日から開始されますが、プロミスならお金を借りるまで無利息期間が始まらないため無駄になりません。

コンビニATMで24時間365日いつでも借りられるうえに、利息を抑えられるのもプロミスならではの魅力です。

ファミリーマートの新サービスFamiPayローンでも借り入れが可能になる

ファミリーマートは、2021年の夏以降に新たな金融サービスとしてFamiPayローンを開始します。

「FamiPayローン」は、手持ちの資金が不足している場合など、借入希望者を対象としたサービスで、ファミペイアプリからの申し込みにより、顧客の銀行口座への入金が可能なサービス。

ファミリーマート専用のスマホ決済アプリであるFamiPayを経由して、借り入れできるサービスです。

FamiPayユーザーなら、すでに個人情報が登録されているので申し込まなくても事前の審査を受けるだけでローンを組めます。

事前の審査にFamiPayで買い物した履歴が反映されることから、FamiPayユーザーは優遇してもらえる可能性があります。

近くにファミリーマートがあるなら今のうちにFamiPayを使い始めておくと、将来お金が必要になった際に役立つでしょう。

スマホ操作が面倒だと感じる人は、ローンカードありでも借りられる銀行カードローンを選ぶのもひとつの手段です。

ローンカードが手元にあれば銀行カードローンで借りることも可能

手元にローンカードがある場合は、コンビニATMを利用して銀行カードローンからお金を借りられます。

提携しているコンビニATMにローンカードを差し込むだけで、すぐに借入金を受け取れます。

銀行カードローンごとに借り入れ可能なコンビニATMを調査した結果は、以下のとおりです。

| セブン銀行ATM | ローソン銀行ATM | E-netのATM | 金利 | |

|---|---|---|---|---|

| 三井住友銀行カードローン | ○ | ○ | ○ | 4.0%〜14.5% |

| 三菱UFJ銀行カードローン バンクイック | ○ | ○ | ○ | 1.8%〜14.6% |

| みずほ銀行カードローン | ○ | ○ | ○ | 2.0%〜14.0% |

| 楽天銀行スーパーローン | ○ | ○ | ○ | 1.9%〜14.5% |

| イオン銀行カードローン | × | ○ | ○ | 3.8%〜13.8% |

| ローソン銀行カードローン | × | ○ | × | 14.95%〜17.95% |

| セブン銀行カードローン | ○ | × | × | 14.0%〜15.0% |

なかでも、三井住友銀行カードローンや三菱UFJ銀行カードローンといったメガバンクは大手コンビニチェーンのATMで取引が可能です。

ローソン銀行やセブン銀行のカードローンは対応ATMが自社のみに限られているため、利便性の高さを求めるのならメガバンクを選んだほうが賢明といえます。

ただしメガバンクを含む銀行カードローンは審査の厳格化により、融資を受けるまでに1〜2週間かかってしまうので急いでいる人には向いていません。

金融庁では、銀行における融資審査の厳格化・業務運営の適正化を推進すべく、昨年9月から銀行カードローンに関する検査を実施し、その結果を本年1月に「銀行カードローン検査 中間とりまとめ」として公表したところです。

どうしても銀行カードローンで早めに借りたいのであれば、キャッシュカード一体型の商品を検討しましょう。

キャッシュカード一体型なら新たに申し込まなくても借りれる

キャッシュカード一体型のカードローンなら、新たに申し込まなくてもコンビニATMでお金を借りられます。

キャッシュカード一体型のカードローンは、すでにローン機能が付帯されているので審査が不要です。

そのためカードが届くのを待つ必要がなく、手持ちのキャッシュカードを利用してすぐにコンビニATMで融資が受けられます。

キャッシュカードが使えるコンビニATMならどこでも取引できるうえに、普段通りお金を下ろす感覚で借りられるため、周りにバレるリスクも低くなります。

ローンカードとキャッシュカードの両方を持つ必要がなく、スムーズに取り出せるのも嬉しいポイントです。

ただし手持ちのキャッシュカードにローン機能が付帯していない場合は、審査に時間を要するためすぐには借りられません。

キャッシュカードにローン機能が付いていない人は、クレジットカードにも同様のサービスがありますので確認してみてください。

クレジットカードを持っている人はキャッシング機能を利用できる

クレジットカードを持っている人は、キャッシング機能を利用してコンビニATMでお金を借りられます。

クレジットカードには、ショッピング枠とキャッシング枠の2つの機能が設けられています。

ショッピング枠とは、利用限度額の範囲内で買い物の支払いを立て替える機能のことです。

一方でキャッシング枠では、ショッピング枠で決められた限度額の範囲内までお金を借りられます。

キャッシング枠でお金を借りたい場合は、提携コンビニATMに手持ちのクレジットカードを挿入するだけで簡単に借入金を引き出せます。

クレジットカードのキャッシング機能が利用できるコンビニATMは、以下の表にまとめましたので参考にしてください。

| クレジットカード | セブン銀行ATM | ローソン銀行ATM | E-netのATM |

|---|---|---|---|

| JCB CARD W | ○ | ○ | ○ |

| 三井住友VISAカード(NL) | ○ | ○ | ○ |

| ACマスターカード | ○ | ○ | ○ |

| Orico Card THE POINT | ○ | ○ | ○ |

| セゾンカードインターナショナル | ○ | ○ | ○ |

| エポスカード | ○ | ○ | ○ |

| dカード | ○ | ○ | △ |

| イオンカード | × | ○ | ○ |

| ファミマTカード | × | × | ○ |

なかでもJCB CARD Wや三井住友VISAカードといった大手カード会社の商品は、全てのコンビニATMに対応しています。

イオンカードやファミマTカードは提携していない店舗があるので、借り入れできるコンビニATMが限られています。

クレジットカードのキャッシング機能が利用できる店舗を、事前に確認しておくのが重要です。

ただし手持ちのクレジットカードにキャッシング枠が付帯していない場合は、審査に1週間以上かかるケースがあります。

キャッシング枠が付帯している場合であっても、長期間に渡ってカードを利用していない際は再審査が必要になるため急いでいる人には向いていません。

キャッシング枠が利用できない人は、即日融資が可能な消費者金融カードローンで申し込むのが賢明といえます。

セイコーマートなど地方のチェーンでも借りられるのが強み

クレジットカードは大手だけではなく、地方のコンビニチェーンでもキャッシングできます。

例えば国際ブランドのマークが付いているクレジットカードなら、北海道を拠点としているセイコーマートで利用できます。

他にも管理人が実際に地方コンビニチェーンへ出向き、利用できるクレジットカードの国際ブランドを調査した結果は以下のとおりです。

| 地方コンビニチェーン | 対象地域 | 設置ATM | 利用できるクレジットカード |

|---|---|---|---|

| セイコーマート | 北海道 | りそな銀行 | JCB、VISA、Mastercard |

| ポプラ | 西日本全域、関東地方、北海道 | E-net | JCB、VISA、Mastercard |

| コミュニティ・ストア | 関西地方、関東地方 | E-net | JCB、VISA、Mastercard |

| ローソン・スリーエフ | 関東地方 | ローソン銀行 | JCB、VISA、Mastercard |

JCBとVISA、Mastercardいずれかの国際ブランドであれば、上記の地方コンビニチェーンでお金を借りられます。

セブンイレブンやローソンといった大手コンビニチェーンがない地域もありますので、旅行中にお金が足りなくなった場合にも役立ちます。

ゆうちょ銀行の担保自動貸付なら提携コンビニATMで借り入れできる

ゆうちょ銀行には、定期貯金や定額貯金を担保にお金を借りられる貯金担保自動貸付という方法があります。

貯金担保自動貸付は、ファミリーマートに設置してあるE-netのATMで借り入れが可能です。

E-netを利用するときは、ゆうちょ銀行のキャッシュカードのみで借りられるため周りに見られてもバレずに取引ができます。

手元にキャッシュカードがあれば、近くのファミリーマートのATMですぐに借りられます。

さらに貯金担保自動貸付は、時間帯によっては手数料0円で取引できるのが利点です。

| 営業時間 | 手数料0円の時間帯 |

|---|---|

| 平日 | 8:45〜18:00 |

| 土曜日 | 9:00〜14:00 |

上記外の時間帯は、手数料が220円かかってしまいます。

平日の日中に郵便局へ出向けない人でも、E-netを利用すると手数料0円で借りられるのも嬉しいポイントです。

ただし貯金担保自動貸付は、担保となる貯金がないと借り入れができません。

担保となる貯金があっても、借り入れができるまでに1〜2週間かかるため急いでいる人には不向きといえます。

借り入れを急いでいるのなら、即日融資が可能なカードローンを選んだ方がよいでしょう。

例えば消費者金融カードローンでは、セブン銀行ATMのスマホ取引を利用するとその場でお金を借りられます。

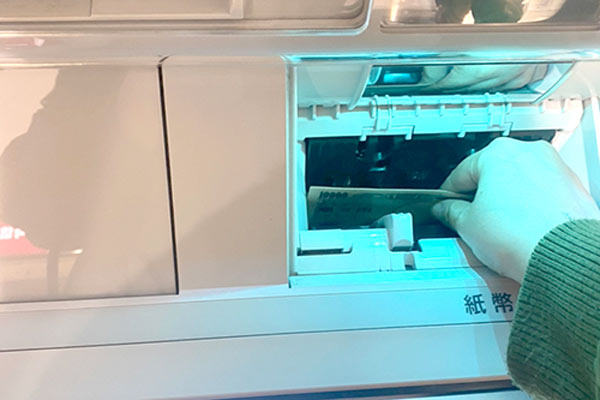

スマホATM取引を利用した借り方!対応しているのはセブンイレブンだけ

スマホATM取引を利用できるのは、数あるコンビニのなかでもセブン銀行ATMだけです。

| スマホATM取引 | カードで借入 | バレない | ATMで返済 | |

|---|---|---|---|---|

| セブン銀行ATM | ◯ | ◯ | ◯ | ◯ |

| ローソン銀行ATM | △ | ◯ | △ | ◯ |

| E-netのATM | × | ◯ | × | ◯ |

ローソン銀行ATMとE-netのATMは基本的にスマホATM取引が利用できず、ローンカードを利用した借り入れのみになるためカードレスで利用したいのならセブン銀行ATMを選ぶのがいいでしょう。

セブン銀行ATMならローンカードなしで取引できるので、周りに見られてもお金を借りていると気づかれません。

特に消費者金融カードローンの公式アプリを利用してスマホATM取引をすると、QRコードを読み取るだけですぐにお金を借りられます。

実際に管理人がセブン銀行ATMのスマホATM取引を利用してお金を借りた流れは、以下のとおりです。

-

STEP1

消費者金融カードローンの公式アプリにログインする

IDとパスワードを入力すると、アプリにログインできます。

生体認証を設定しておくと、指紋でログインできるため面倒な入力が不要です。 -

STEP2

アプリホーム画面の「お借り入れ」または「融資」を選択する

アプリホーム画面の「お借り入れ」または「融資」を選択すると、QRコードの読み取りカメラが起動します。 -

STEP3

セブン銀行ATM画面の「スマートフォンでの取引」を選択する

セブン銀行ATM画面の「スマートフォンでの取引」を選択すると、画面中央にQRコードが表示されます。 -

STEP4

QRコードを読み取る

読み取りカメラの中央にQRコードが入るようにすると、簡単に読み取れます。

QRコードを読み込むと、アプリ画面に4桁の企業番号が表示されます。 -

STEP5

セブン銀行ATM画面に企業番号を入力する

アプリ画面に表示された4桁の企業番号を、ATM画面に入力します。

入力後、ATM画面の左上に消費者金融カードローンの名前が表示されるので合っているか確認しましょう。 -

STEP6

暗証番号を入力する

銀行口座の暗証番号を入力すると、取引金額の入力画面が表示されます。 -

STEP7

取引金額を入力する

取引金額を入力後スマホで取引内容を確認し、借入金を受け取ります。

実際に管理人が上記の流れでスマホATM取引をしたところ、アプリにログインしてから1〜2分で融資を受けられました。

ATMの指示に従って操作をするだけなので、スムーズに取引が完了しました。

とはいえ、近くにセブンイレブンがなくて他のコンビニATMで借り入れしたい人もいるのではないでしょうか。

近くにセブンイレブンがない人は、ローソンやファミリーマートでローンカードありの借り入れができます。

ローソンやファミリーマートはローンカードありの借り入れに対応

ローソンやファミリーマートに設置してあるATMはスマホを利用した取引に対応していませんが、ローンカードありなら借りられます。

提携している金融機関も多く、ほとんどのカードローンに対応しています。

ローソンやファミリーマートのATMに対応しているカードローンは、以下のとおりです。

| ローソン銀行 | E-net | |

|---|---|---|

| レイクALSA | ◯ | ◯ |

| アイフル | ◯ | ◯ |

| プロミス | ◯ | ◯ |

| 三井住友銀行カードローン | ◯ | ◯ |

| 三菱UFJ銀行カードローン バンクイック | ◯ | ◯ |

| みずほ銀行カードローン | ◯ | ◯ |

| 楽天銀行スーパーローン | ◯ | ◯ |

上記の消費者金融や銀行のカードローンなら、ローソンやファミリーマートのATMでローンカードが利用できます。

ただし、ローンカードを発行すると自宅に郵送され家族にバレる恐れがあります。

そのためカードを発行する際は、Web申し込み後に自動契約機に出向いてその場で受け取るのが最善の方法です。

コンビニATMでローンカードを利用すると周りに見られないか心配な人もいると思いますが、口座からお金を下ろす操作と同じなのでバレづらいでしょう。

預金口座からお金を下ろすのと同じ操作だから見られてもバレない

セブン銀行のスマホATM取引は預金口座からお金を下ろす操作と同じなので、バレづらい利点があります。

スマホATM取引をしたからといってATMから音声アナウンスが出ることもなく、QRコードを読み取るだけで取引が完了します。

スマホが普及している昨今、ATMの前でスマホを扱っていてもお金を借りていると気づかれる可能性は低いです。

ローンカードを利用した借り入れであっても、現在は金融機関名が記載されていないカードが多いことから、見られてもお金を借りていると気づかれないでしょう。

それでも周囲にキャッシングを怪しまれないか心配な人は、振込融資を利用した借り方を選ぶのもひとつの手段です。

振込融資で借りたお金をキャッシュカードで引き出すのもひとつの手段

ローンカードやスマホの操作なしで借り入れしたい場合は、振込融資で借りたお金をコンビニATMで引き出すのも借り方のひとつです。

振込融資とは必要なお金を銀行口座に振り込んでもらうサービスで、セブン銀行を含むコンビニATMを経由して融資を受けられます。

消費者金融や銀行などのカードローンは、振込融資の手続きをすると自分の口座に借入金を振り込んでもらえます。

振り込まれたお金は、口座のキャッシュカードを利用してコンビニATMで引き出せるためスマホで借りるよりもバレづらいです。

さらに振込融資をしてほしいと連絡すると自宅にいても融資を受けられることから、すぐにコンビニATMに行けない時でも取引ができます。

管理人は消費者金融カードローンの振込融資を利用していますが、依頼してから10秒ほどですぐに振り込んでもらえました。

ただし振込融資はスマホATM取引に比べて手間がかかるだけではなく、振込先の銀行ATMが営業時間だとすぐに融資を受けられません。

夜間や早朝、休日に借りたいのであればスマホATM取引を利用してその場で現金を引き出すのが最適です。

1,000円単位で借り入れできるから少しだけ借りたいときにも最適

コンビニATMのなかでもセブン銀行ATMは1,000円から借りられるため、少しだけ借りたい人に最適といえます。

大手3社のコンビニATMの最低借入額は、以下のとおりです。

| 最低借入額 | |

|---|---|

| セブン銀行ATM | 1,000円 |

| ローソン銀行ATM | 10,000円 |

| E-netのATM | 1,000円 |

ローソン銀行ATMは10,000円からしか借り入れできないことから、多めに借りなければいけないので利息が増えてしまいます。

例えば出張先の宿泊費が12,000円だった場合、ローソン銀行ATMでは20,000円を借りなければいけません。

セブン銀行ATMなら、ちょうど12,000円を借りられるため利息の負担を減らすことができます。

利息を考えて無駄な支払いを抑えたいのなら、セブン銀行ATMで取引するのが最適といえます。

お金を借りる時に必ず発生する利息を無駄に増やさないためにも、できる範囲で負担を軽減できるように計画を立てて借り入れしましょう。

返済は店舗に設置してあるマルチメディア端末でも簡単に支払える

コンビニで借りたお金を返済する際は、ATMだけではなくマルチメディア端末でも支払えます。

大手コンビニチェーンに設置してあるマルチメディア端末は、以下のとおりです。

| マルチメディア端末 | 返済 | |

|---|---|---|

| セブンイレブン | マルチコピー機 | × |

| ローソン | Loppi | × |

| ファミリーマート | Famiポート | ◯ |

セブンイレブンのマルチコピー機は、ネットプリント機能を利用してカードローンの申込書や契約書類の印刷ができますが、返済には対応していません。

一方でLoppiは以前までショッピングやキャッシングの支払いができましたが、システム障害などによって返済サービスが終了しました。

このたび、カードショッピングおよびカードキャッシングのご返済時にご利用いただいております「Loppiからのご返済サービス」を2020年3月31日をもって終了させていただくことになりましたので、ご案内申し上げます。

そのため、現在キャッシングの返済サービスが利用できるマルチメディア端末はFamiポートのみです。

Famiポートで返済する際は発行された明細書をレジで提出し、精算するだけで支払いが完了します。

Famiポートで返済する際の操作手順

管理人が実際にFamiポートを利用して返済した際の操作手順は、以下のとおりです。

-

STEP1

Famiポートで金融サービスのボタンを選択する

メニューにある借入金のご返済を選択すると、消費者金融カードローンの名前が表示されます。 -

STEP2

利用している消費者金融カードローンを選択する

利用している消費者金融カードローンを選択後、ローンカードを挿入口に通します。ローンカードに記載されている矢印の方向を確認し、縦にスライドするのがポイントです。

ローンカードを読み取り後、返済金額を入力する画面が表示されます。 -

STEP3

返済金額を入力する

返済金額を入力後、Famiポート申込券が発行されます。Famiポート申込券を30分以内にレジに提出し精算すると、返済が完了します。

Famiポート申込券は映画チケットを購入した際のレシートと見た目が変わらないため、周囲の人にローンの返済だとバレづらいです。

実際に管理人が上記の手順で返済したところ、操作が簡単なうえに取引を始めてから1分でFamiポート申込券が発行されたためスムーズに支払いができました。

Famiポートは24時間いつでも支払いできることから、コンビニATMがメンテナンスで利用できない際にも返済が可能です。

ただし、Famiポート申込券が発行されて30分以内にレジで精算しなかった場合は取引内容が無効になりますので、すぐに支払いを完了させましょう。

コンビニATMでお金を借りる注意点!110円〜220円の利用手数料がかかる

コンビニATMは金融機関の店舗へ出向かずにお金を借りられるものの、借り入れするたびに手数料が発生する難点があります。

1回の借り入れに110円〜220円の利用手数料がかかるため、無駄な支払いが増えてしまいます。

大手コンビニチェーンに設置してあるATMの利用手数料は、以下のとおりです。

| 取引金額 | セブン銀行ATM | ローソン銀行ATM | E-netのATM |

|---|---|---|---|

| 10,000円以下 | 110円 | 110円 | 110円 |

| 10,000円以上 | 220円 | 220円 | 220円 |

上記のように取引金額によって利用手数料が決められており、10,000円以下の金額でもこまめに借りると支払いの負担が大きくなります。

例えば1ヶ月に5回借り入れすると、550円〜1,100円の利用手数料がかかります。

1ヶ月に1回の借り入れなら110〜220円の利用手数料で取引できるため、無駄に支払うお金を抑えたいのなら希望額をまとめて借りたほうがよいでしょう。

ただし、コンビニATMで一度に引き出せるのは最大50万円までとなっています。

借入金を一度に引き出せる限度額は最大50万円なので高額借入に不向き

コンビニATMでお金を借りる際は、一度に引き出せる金額が最大50万円までなので高額借り入れには向いていません。

大手コンビニチェーンのATMで一度に引き出せる限度額を調査した結果は、以下のとおりです。

| 一度に引き出せる限度額 | 1日に引き出せる限度額 | |

|---|---|---|

| セブン銀行ATM | 最大50万円 | 最大50万円 |

| ローソン銀行ATM | 最大20万円 | 最大50万円 |

| E-netのATM | 最大20万円 | 最大50万円 |

一度に最大50万円を引き出せるのは、セブン銀行ATMのみになります。

ローソン銀行やE-netのATMは数回に分けて借り入れすると、1日に最大50万円まで引き出せます。

ただし前述のとおり数回に分けてお金を引き出すと利用手数料がかさんでしまうため、まとまった金額を借り入れする場合はセブン銀行ATMを利用するとよいでしょう。

どうしても一度に50万円以上を借りたい場合は、借入金額に制限がない銀行や消費者金融カードローンのATMを利用するのが賢明です。

夜間や早朝などのATMが利用できない時間帯は避けよう

コンビニは24時間営業していますが、ATMは振込先の金融機関によって利用できない時間帯があります。

夜間や早朝などは金融機関が営業時間外で取引を停止しているケースがありますので、時間帯に気をつけて利用しましょう。

コンビニATMで金融機関が取引できる時間帯を調べた結果は、以下のとおりです。

| コンビニATMで取引できる時間 | |

|---|---|

| 三菱UFJ銀行 | 24時間 |

| 三井住友銀行 | 月曜7:00〜日曜21:00 |

| みずほ銀行 | 日曜8:00〜土曜22:00 |

| 楽天銀行 | 0:05〜23:45 |

なかでも三菱UFJ銀行は、24時間いつでもコンビニATMでお金を借りられます。

三井住友銀行やみずほ銀行は休日に利用できない時間帯があり、平日のみ夜間や早朝に取引できます。

光熱費や家賃などの支払いがあって振込融資をする際は、コンビニATMで契約先の金融機関が利用できる時間帯をあらかじめ把握しておくのが重要です。

コンビニATMへ出向く時間がなくて支払いが間に合わない場合は、今からでも振込融資を依頼しておけばすぐに入金してもらえます。

支払いの引き落とし日に間に合わない時は振込融資を利用しよう

公共料金などの引き落とし日に支払いが間に合わない場合は、カードローンの振込融資を利用すると最短10秒で口座にお金を振り込んでもらえます。

管理人が実際にカードローンの振込融資を依頼し、融資時間を調査した結果は以下のとおりです。

| 振込時間 | |

|---|---|

| レイクALSA | 10秒 |

| アイフル | 25秒 |

| プロミス | 32秒 |

| アコム | 1分 |

| SMBCモビット | 3分 |

| 三井住友銀行カードローン | 翌営業日 |

| 三菱UFJ銀行カードローン バンクイック | 翌営業日 |

| みずほ銀行カードローン | 翌営業日 |

| 楽天銀行スーパーローン | 翌営業日 |

消費者金融カードローンは貸金業務に特化していることから、スピーディーな振込融資を実現しています。

なかでもレイクALSAは、最も早い10秒で口座にお金が振り込まれました。

銀行カードローンは当日中に振込まれなかったものの、翌日の営業開始時間である午前9時に入金されたため引き落とし日の前日に振込融資を依頼すれば支払いが間に合います。

利用明細書が発行されるのでバレたくないなら速やかに捨てよう

コンビニATMで借り入れすると利用明細書が発行されるので、家族にバレたくないなら速やかに捨てましょう。

例えば利用明細書をポケットに入れたままにしていると、家族が洗濯した際にバレるケースがあることから捨てておくのがバレない最善の方法といえます。

コンビニATMでお金を借りた際は利用明細書の交付が貸金業法によって定められており、発行の有無を選択できません。

第十八条 貸金業者は、貸付けの契約に基づく債権の全部又は一部について弁済を受けたときは、その都度、直ちに、内閣府令で定めるところにより、次に掲げる事項を記載した書面を当該弁済をした者に交付しなければならない。

利用明細書を持ち歩きたくない場合は、振込融資を利用すると取引内容をWebでダウンロードして確認できます。

Web明細は自分のみがスマホで確認できるため、家族にバレる心配がなく取引できます。